社会保険

健康保険証とマイナンバーカードの一体化(マイナ保険証)に関する制度のポイント

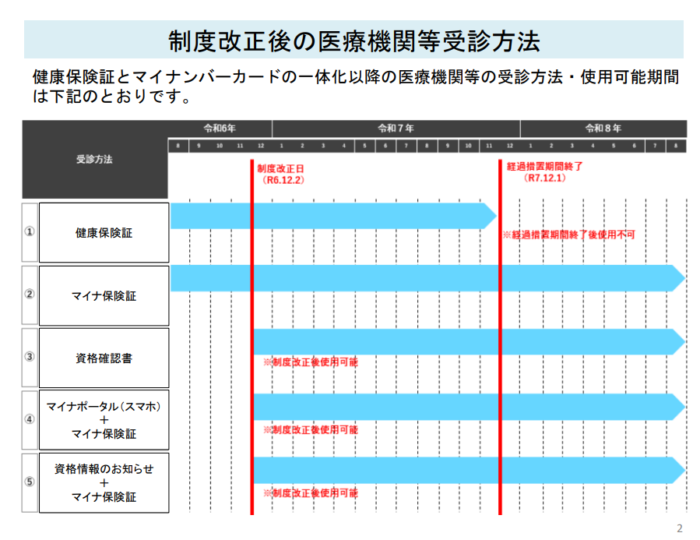

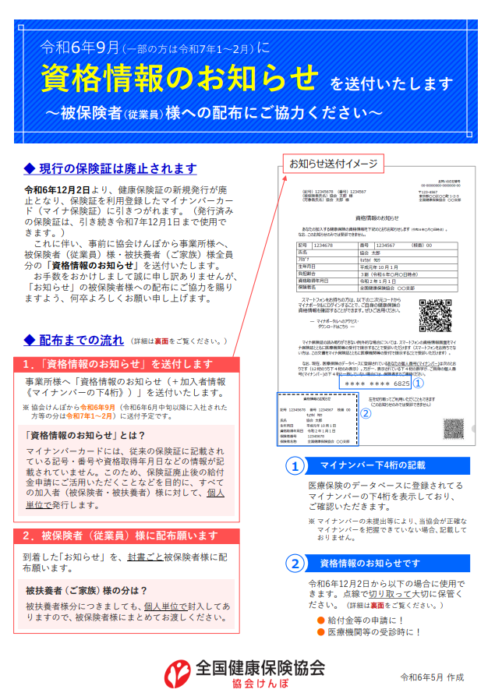

2024年12月2日以降、新規に健康保険証が発行されなくなることを受け、全国健康保険協会よりどのように健康保険証とマイナンバーカードの制度が変わるのかをまとめたリーフレットが公表されております。

リーフレットでは、制度改正後の医療機関等受診方法等について、紹介されております。

従来の健康保険証の取扱いや、マイナ保険証・資格確認書・資格情報のお知らせの取得方法や使用目的・方法について確認しておきましょう♪

リーフレットの主な内容は以下のとおりです。

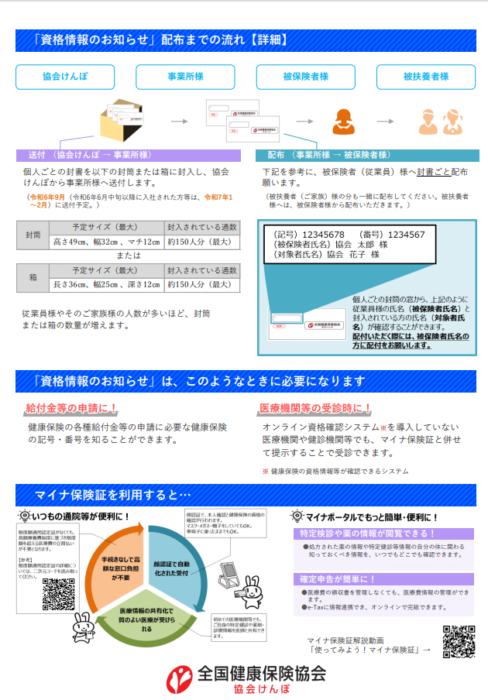

1 制度改正後の医療機関等受診方法

2 従来の健康保険証について

令和6年(2024年)12月2日に廃止されますが、現在お持ちの健康保険証は、退職等で資格喪失にならない限り、令和7年(2025年)12月1日まで使用できます。

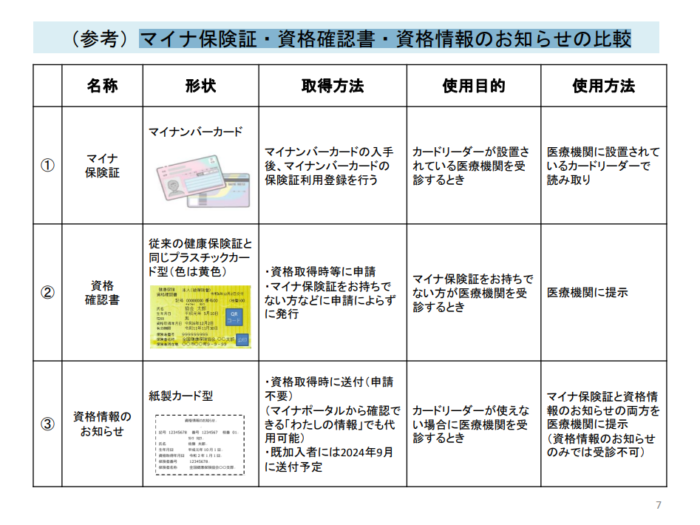

3 マイナ保険証について

マイナ保険証とはマイナンバーカードを健康保険証として利用登録したものです。

<マイナ保険証利用のための3つのステップ>

マイナンバーカードの取得→マイナ保険証の利用登録→事業主へマイナンバーを提出

4 資格確認書について(マイナ保険証を持っていない方の医療機関受診方法)

マイナンバーカードを持っていない、又はマイナ利用登録をしていない方は、保険者から交付される資格確認書を提示すれば、これまで通りの保険診療を受けることができます。

<資格確認書の発行方法>

◆新規加入者…新規加入者資格確認書は、令和6年(2024年)12月2日以降、資格取得届などによる本人からの申請に基づき、会社を経由してマイナ保険証をお持ちでない加入者に発行します。

◆既存加入者…令和7年(2025年)12月2日以降、マイナ保険証をお持ちでない方、マイナンバーが未登録の方などに資格確認書を発行します。(従来の健康保険証の使用期限が切れる前にお届けする予定。)

5 資格情報のお知らせとマイナポータルについて(カードリーダーが使えない場合の医療機関受診方法)

カードリーダーがない医療機関等や故障中など、カードリーダーが使えない場合、マイナ保険証で本人確認をした上で資格情報を伝えることで、保険診療を受けることができます。

◆資格情報は「資格情報のお知らせ」やマイナポータルの「わたしの情報」/「医療保険の資格情報」を提示することで伝えることができます。

◆「資格情報のお知らせ」は、被保険者資格等の基本情報が記載されているものです。令和6年(2024年)12月2日以降、新規加入した方に事業所宛てに送付されます。

既加入者には、令和6年(2024年)9月に事業所宛てに送付されます。

資格情報のお知らせの送付については、以下の全国健康保険協会のリーフレットに案内が記載されてます♪

お知らせの情報は、従業員の方が給付金等の申請や医療機関等の受診をする際に必要となるので、到着した「資格情報のお知らせ」は封書ごと従業員の方に配布しましょう♪

6 マイナ保険証・資格確認書・資格情報のお知らせの比較

7 健診機関の受診方法

<生活習慣病予防健診の予約受付時>

◆協会の情報提供サービス上で資格確認を行います。令和6年12月以降、現状の記号・番号に加えて、それ以外の情報でも予約を行うことできるようになります。

<生活習慣病予防健診当日>

◆医療機関を受診する際の流れに準じて資格確認を行います。

健診機関でオンライン資格確認が実施可能である場合…マイナ保険証を使用したオンライン資格確認

健診機関でオンライン資格確認が実施できない場合…マイナ保険証+資格情報のお知らせ又は資格確認書による資格確認

スピカ社会保険労務士事務所では、社会保険手続きの具体的な対応に関するご相談をお受けしております。

お気軽にお問い合わせください♪

「令和3年改正育児・介護休業法に関するQ&A」が更新されています

厚生労働省は、7月25日、「令和3年改正育児・介護休業法に関するQ&A」を更新しました。

今回の更新では、以下の項目にQ&Aが追加されています!

●妊娠・出産等の申出について

●雇用環境整備の措置の実施について

●出生時育児休業制度に関する改正法の施行前後の取扱いについて

●出生時育児休業申出期限の変更

●出生時育児休業期間の年次有給休暇の付与に係る出勤率算定

●管理監督者や通常と異なる労働時間制度の適用される労働者への適用

●出生時育休中の部分就業についての休業手当の取扱い

<令和3年改正育児・介護休業法に関するQ&A>追加されたQ&Aを抜粋

【妊娠・出産等の申出について】

Q2-12:個別の周知・意向確認の措置について、印刷可能な書面データをイントラネット環境に保管しておき、妊娠・出産等をした者はそれを確認するようにあらかじめ通達等で社内周知しておく、という方法でも書面による措置として認められるのでしょうか。

→ (前略)あらかじめ広く社内周知を行い、妊娠等の申出をした労働者が自らその書面等を確認するといった方法では、法第 21 条第1項の事業主の義務を履行したことにはなりません。

【雇用環境整備の措置の実施について】

Q3-4:法第22条第1項の雇用環境の整備等の措置のうち、第1号の「育児休業に係る研修の実施」について、 ① オンラインでの研修の実施は可能でしょうか。 ② 厚生労働省のホームページに掲載されている育児休業に関する資料の会社掲示板への掲載、配付でも雇用環境の整備の措置を実施したものとして認められますか。

→ ①(中略)労働者が研修を受講していることを担保することが必要です。 ②(中略)単に資料や動画の会社掲示板への掲載や配付のみでは、研修を実施したこととはなりません。

Q3-6:同じく「育児休業に関する相談体制の整備」について、相談を受け付けるためのメールアドレスやURLを定めて労働者に周知を行っている場合は、相談体制の整備を行っているものとして認められますか。

→ (前略)実質的な対応が可能な窓口が設けられていれば、その存在をメールアドレス等の方法で労働者に周知を行うことは差し支えありません。

Q3-7:法第22条第1項の雇用環境の整備等の措置のうち、 ① 雇用する労働者の育児休業の取得に関する事例の収集・提供は、1度だけ行えばよいものでしょうか。 ② また、育児休業に関する制度及び育児休業の取得の促進に関する方針の周知についても、1度だけ行えばよいものでしょうか。

→ ①(中略)定期的に育児休業の取得に関する事例の更新を行い、閲覧した労働者が育児休業申出の参考となる事例にする必要があります。②(中略)定期的な周知の実施が必要です。

【出生時育児休業制度に関する改正法の施行前後の取扱いについて】

Q5-4:現行のいわゆる「パパ休暇」(子の出生後8週間以内に父親が育児休業を取得した場合には再度取得可)はどうなりますか。また、現行のいわゆる「パパ・ママ育休プラス」はどうなりますか。

→ 現行のいわゆる「パパ休暇」は、今回の改正に伴いなくなり、出生時育児休業と、育児休業の分割取得化に見直されることとなります。なお、現行のいわゆる「パパ・ママ育休プラス」は引き続き利用できます。

【出生時育児休業申出期限の変更】

Q5-11:法令で定められた雇用環境の整備等の措置を労使協定で定めることにより、原則2週間前までとされている出生時育児休業の申出期限を最大で1か月前までとしてよいこととされていますが、この措置のうち、「育児休業の取得に関する定量的な目標を設定」すること(育児・介護休業法施行規則(以下「則」といいます。)第21条の7第2号)については、グループ会社全体の数値目標を設定すれば要件を満たすことになりますか。

→ (前略)グループ内のそれぞれの事業主において当該事業主が雇用する労働者による育児休業の取得に関する定量的な目標を設定する必要があります。

Q5-12:出生時育児休業申出期限の短縮に関する雇用環境の整備等の措置のうち、「育児休業の取得の促進に関する方針の周知」(則第21条の7第2号)については、1度周知すればそれで十分でしょうか。

→ (前略)定期的に周知する必要があります。

Q5-13:出生時育児休業申出期限の短縮に関する雇用環境の整備等の措置のうち、「育児休業申出に係る当該労働者の意向を確認するための措置を講じた上で、その意向を把握するための取組を行うこと」(則第21条の7第3号)について、事業主が育児休業申出の意向を確認したものの、回答がない労働者がいる場合は、この要件を満たすためには、どのような取組を行えばよいのでしょうか。

→ (前略)回答がないような場合は、回答のリマインドを少なくとも1回は行うことが必要です(そこで、労働者から「まだ決められない」などの回答があった場合は、「未定」という形で把握することとなります。)

【出生時育児休業期間の年次有給休暇の付与に係る出勤率算定】

Q6-3:出生時育児休業は、年次有給休暇の付与に係る出勤率算定に当たって、出勤したものとみなされますか。また、出生時育児休業中に部分就業を行う予定であった日について、欠勤した場合や子の看護休暇等の年休の出勤率算定に含まれない休暇を取得した場合についてはどのようにみなされますか。

→ (前略)出生時育児休業をした期間についても、育児休業をした期間と同様に出勤率の算定に当たり出勤したものとみなされます。また、出生時育児休業中に部分就業を行う予定であった日について、欠勤した場合や子の看護休暇等の年次有給休暇の付与に係る出勤率算定に当たり出勤したものとみなされない休暇を取得した場合であっても、その日については出生時育児休業期間中であることから、出勤したものとみなされます。

Q6-9:出生時育児休業中に就業させることができる者について労使協定で定める際、 ・「休業開始日の○週間前までに就業可能日を申し出た労働者に限る」といった形で対象労働者の範囲を規定することや、 ・1日勤務できる者(所定労働時間より短い勤務は認めないなど)、特定の職種や業務(営業職は可だが事務職は不可、会議出席の場合のみ可など)、特定の場所(A 店は可だが B 店は不可、テレワークは不可など)で勤務できる者、繁忙期等の時期に取得する者等に限定することは可能ですか。

→ ご指摘のような形で対象労働者の範囲を定めることは可能です。

Q6-10:出生時育休中の部分就業の上限について、「就業日における労働時間の合計が、出生時育児休業期間における所定労働時間の合計の2分の1以下であること」とありますが、直前まで育児短時間勤務をしている場合等は1日の所定労働時間は6時間になるのですか。それとも出生時育児休業の開始により短時間勤務が終了となり、通常の勤務時間で計算するのでしょうか。

→ (前略)出生時育児休業期間中については、所定労働時間の短縮措置の対象となりません。したがっ

て、出生時育休中の部分就業の上限時間は、短縮前の労働時間をもとに計算します。

【管理監督者や通常と異なる労働時間制度の適用される労働者への適用】

Q6-11:労働基準法第 41 条第2号に規定する管理監督者に出生時育休中の部分就業を行わせることは可能ですか。

→ (前略)通常の労働者と同様の手続きを踏んだ上で、出生時育休中の部分就業を行わせることは可能です。(中略)出生時育休中の部分就業の合意の範囲内に労働時間の選択が限定されることをもって直ちに管理監督者性が否定されることにはなりません。ただし、出生時育休中の部分就業を行う場合であっても、引き続き管理監督者として扱われ、自身の労働時間に関する裁量を有していることから、予め合意した就業日時より少ない時間数しか実際に就業しなかったことをもって賃金の減額等のペナルティを課すことは、管理監督者性の判断においてこれを否定する要素として働きうることに留意することが必要です。

一方で、予め合意した就業日時の範囲を超えて就業することは育児・介護休業法上認められていないため、当日就業する日時の目途が立たない場合には、予め合意する就業日時を広く設定しておくことが考えられます。ただし、その場合でも、出生時育休中の部分就業を実際に行う時間数は、則第 21 条の 17 に定める範囲内(※)に収めなければならないことに留意が必要です。

(※)・出生時育児休業期間の所定労働日数の2分の1以下(1日未満の端数があるときは切り捨て)

・出生時育児休業期間における所定労働時間の合計の2分の1以下

・出生時育児休業開始予定日又は終了予定日を就業日とする場合は当該日の所定労働時間数未満

Q6-12:フレックスタイム制の適用される労働者に出生時育休中の部分就業を行わせることは可能ですか。

→ 可能です(労使協定等により対象外とされた労働者を除く。)。(中略)具体的には、以下の2つの方法が考えられます。

(中略)① 労働者をフレックスタイム制の対象としたまま出生時育休中の部分就業の対象とする。

(中略)② 労働者をフレックスタイム制の対象から外し、通常の労働者の労働時間管理を行うこととした上で、法第9条の5第2項の就業可能日等の申出を受け、同条第4項の規定に従ってその範囲内で日時を提示し、労働者の同意を得た場合に当該日時に就業させる。

Q6-13:フレックスタイム制の適用される労働者がその適用を受けたまま出生時育休中の部分就業をする場合は、労働者の就業可能日等の申出とそれを受けた事業主の提示については、例えばどのように行うことが考えられますか。

→ (前略)例えば、① 労働者が、就業可能な時間帯と出生時育児休業中に就業可能な時間数の最大幅を示し、② そのうえで、事業主から就業可能日時の外枠(その枠内で就業してよい範囲)のみを示し、その枠内での始終業時刻は労働者の決定に委ねることなどが考えられます。

Q6-14:フレックスタイム制の清算期間中に出生時育休中の部分就業を行った場合の賃金の支払に関してはどうなりますか。

→ (前略)フレックスタイム制における総所定労働時間は、出生時育児休業期間が含まれる清算期間でも特別の定めをしない限り変更になることはありません。そのため、出生時育休中の部分就業を行った時間を含む清算期間の実労働時間が清算期間の総所定労働時間に満たない場合には、その満たない労働時間分を控除した賃金を支払うことになります。

Q6-15:事業場外労働のみなし労働時間制の適用される労働者に出生時育休中の部分就業を行わせることは可能ですか。

→ 可能です(労使協定等により対象外とされた労働者を除く。)。(中略)具体的には、以下の2つの方法が考えられます。

①(中略)労働者を事業場外みなし労働時間制の対象としつつ、出生時育休中の部分就業の対象とする。

②事業場外における労働時間を算定しがたい業務から一時的に外して別の業務に従事させることとした上で労働者を事業場外みなし労働時間制の対象から外し、通常の労働者の労働時間管理を行うこととした上で、出生時育休中の部分就業の対象とする。

Q6-16:裁量労働制の適用される労働者に出生時育休中の部分就業を行わせることは可能ですか。

→(前略)予め合意した就業日時の範囲内で就業することとなっている出生時育休中の部分就業を行いながら裁量労働制の適用を続けることはできません。(中略)出生時育休中の部分就業を行わせる場合には、労働者を裁量労働制の対象から外し、通常の労働者の労働時間管理を行うこととした上で、通常の労働者と同様に、法第9条の5第2項の就業可能日等の申出を受け、同条第4項の規定に従ってその範囲内で日時を提示し、労働者の同意を得た場合に当該日時に就業させることとなります。なお、この場合においては、就業規則等で定められた通常の労働者に適用される所定労働時間数を元に就業可能な時間数(所定労働時間の半分)の算出を行います。

【出生時育休中の部分就業についての休業手当の取扱い】

Q6-17:出生時育休中の部分就業を行う日が、使用者の事情による休業となった場合について、会社は休業手当を支給する義務がありますか。

→ (前略)休業手当の支払いが必要となります。

詳細はこちらから↓

スピカ社会保険労務士事務所では、社会保険手続きの具体的な対応に関するご相談をお受けしております。

お気軽にお問い合わせください♪

新型コロナウイルス感染時の労災補償及び傷病手当金の取扱いについて

従業員の方が新型コロナウイルスに感染した場合、労災補償や健康保険法等における傷病手当金の対象となります。

労災補償と傷病手当金の取扱いについて、厚生労働省にて以下のQ&Aが公表されております。

新型コロナウイルスに関するQ&A(労働者の方向け)|厚生労働省 (mhlw.go.jp)

新型コロナウイルスに関するQ&A(企業の方向け)|厚生労働省 (mhlw.go.jp)

業務に起因して感染したものであると認められる場合には労災補償、

業務災害以外の理由により感染したものは傷病手当金の対象になります。

Q&Aに詳細が公表されているのでチェックしてみましょう♪

1.労災補償

厚生労働省の新型コロナウイルスに関するQ&Aに詳細が公表されておりますが、感染者の従事内容によって取扱いが以下のとおり異なっております。

【医療従事者や介護従事者等が新型コロナウイルスに感染した場合】

業務外で感染したことが明らかである場合を除き、原則として労災保険給付の対象となります。

【医療従事者や介護従事者以外が新型コロナウイルスに感染した場合】

<感染経路が判明している場合>

感染が業務によるものである場合については、労災保険給付の対象となります。

<感染経路が判明しない場合>

労働基準監督署において、個別の事案ごとに調査し、労災保険給付の対象となるか否かを判断することとなります。

具体的には、感染リスクが高いと考えられる次のような業務に従事していた場合は、潜伏期間内の業務従事状況や一般生活状況を調査し、個別に業務との関連性(業務起因性)を判断します。

(例1)複数の感染者が確認された労働環境下での業務

(例2)顧客等との近接や接触の機会が多い労働環境下での業務

他の業務でも、感染リスクが高いと考えられる労働環境下の業務に従事していた場合には、潜伏期間内の業務従事状況や一般生活状況を調査し、個別に業務との関連性(業務起因性)を判断します。

2022年8月10日に、厚生労働省より新型コロナウイルスに関するQ&A(労働者の方向け)の5-問8が更新されました。

2.傷病手当金

こちらも厚生労働省の新型コロナウイルスに関するQ&Aに詳細が公表されております。

また、傷病手当金につきましては、厚生労働省の以下の資料に詳細内容が公表されております。

【事務連絡】「新型コロナウイルス感染症に係る傷病手当金の支給に関するQ&A」の改訂について (mhlw.go.jp)

以下のような内容が書かれているので、チェックしてみてください♪

Q&Aの一例

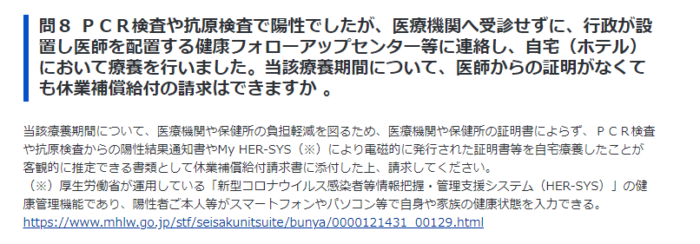

Q1 被保険者が新型コロナウイルス感染症に感染しており、療養のため労務に服することができない場合、傷病手当金は支給されるのか。

A 被保険者が業務災害以外の理由により新型コロナウイルス感染症に感染している場合には、他の疾病に罹患している場合と同様に、療養のため労務に服することができなくなった日から起算して3日を経過した日から労務に服することができない期間、直近 12 か月の標準報酬月額を平均した額の 30 分の1に相当する額の3分の2に相当する金額(※)を、傷病手当金として支給することとなる。

(※)被保険者期間が 12 ヶ月に満たない者については、①当該被保険者の被保険者期間における標準報酬月額の平均額、又は②当該被保険者の属する保険者の標準報酬月額の平均額、のいずれか低い額が算定の基礎となる。

Q2 被保険者には自覚症状はないものの、検査の結果、「新型コロナウイルス陽性」と判定され、療養のため労務に服することができない場合、傷病手当金は支給されるのか。

A 傷病手当金の支給対象となりうる。

Q3 被保険者が発熱などの自覚症状があるため自宅療養を行っており、療養のため労務に服することができない場合、傷病手当金は支給されるのか。

A 傷病手当金の支給対象となりうる。

Q4 被保険者が発熱などの自覚症状があるため自宅療養を行っていた期間については、労務に服することができなかった期間に該当するのか。

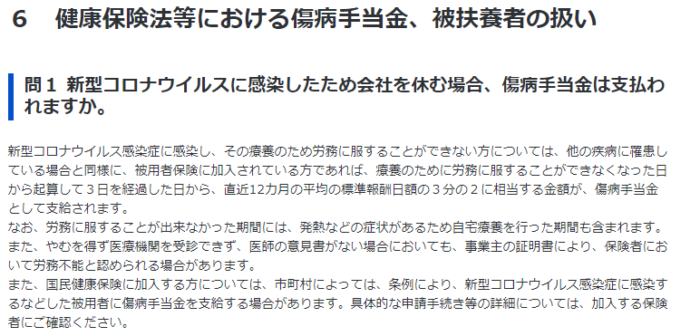

A 従前より、医師が診察の結果、被保険者の既往の状態を推測して初診日前に労務不能の状態であったと認め、意見書に記載した場合には、初診日前の期間についても労務不能期間となり得ることとしている。

(中略)なお、やむを得ない理由により医療機関への受診を行わず、医師の意見書を添付できない場合には、支給申請書にその旨を記載するとともに、事業主からの当該期間、被保険者が療養のため労務に服さなかった旨を証明する書類を添付すること等により、保険者において労務不能と認められる場合、傷病手当金を支給する扱いとする。

Q7 事業所内で新型コロナウイルス感染症に感染した者が発生したこと等により、事業所全体が休業し、労務を行っていない期間については、傷病手当金は支給されるのか。

A 傷病手当金は、労働者の業務災害以外の理由による疾病、負傷等の療養のため、被保険者が労務に服することができないときに給付されるものであるため、被保険者自身が労務不能と認められない限り、傷病手当金は支給されない。

なお、法律等に基づかない使用者の独自の判断により、一律に労働者に休んでいただく措置をとる場合のように、使用者の責に帰すべき事由による休業の場合には、労働基準法に基づき、使用者は、休業期間中の休業手当(平均賃金の 100 分の 60 以上)を支払わなければならないとされている。

Q9 被保険者が、業務災害以外の事由で罹患した新型コロナウイルス感染症の罹患後症状(いわゆる後遺症)の療養のため、労務に服することができない場合、傷病手当金は支給されるのか。

A 傷病手当金の支給対象となりうる。

Q13 被保険者が、新型コロナウイルス感染症の治癒後においても、事業主から感染拡大の防止を目的として自宅待機を命じられたため労務に服することができない場合、当該期間について、傷病手当金は支給されるのか。

A 傷病手当金は、労働者の業務災害以外の理由による疾病、負傷等の療養のため、被保険者が労務に服することができないときに給付されるものである。したがって、治癒後においても、事業主から感染拡大の防止を目的として自宅待機を命じられた場合は、被保険者が疾病、負傷等の療養による労務不能と認められないため、傷病手当金は支給されない。

なお、法律等に基づかない使用者の独自の判断により、一律に労働者を休ませる措置をとる場合のように、使用者の責に帰すべき事由による休業の場合には、労働基準法に基づき、使用者は、休業期間中の休業手当(平均賃金の 100 分の 60 以上)を支払わなければならないとされている。

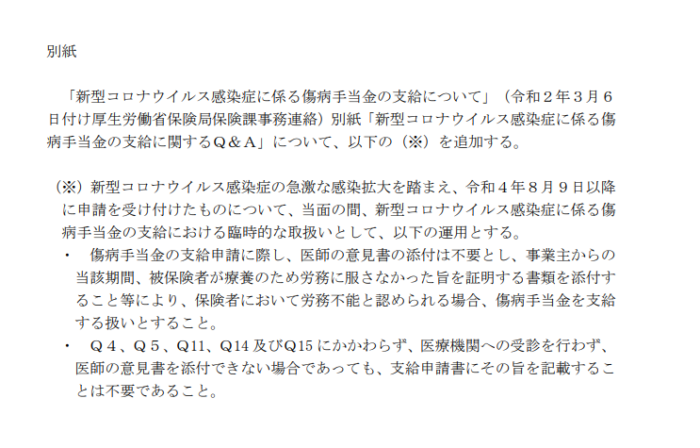

令和4年8月9日の事務連絡では、以下の取扱いが追加されました。

スピカ社会保険労務士事務所では、労災・社会保険手続きの具体的な対応に関するご相談をお受けしております。

お気軽にお問い合わせください♪

厚生年金保険・健康保険の被保険者資格の勤務期間要件の取扱変更に関するリーフレットが公表されています

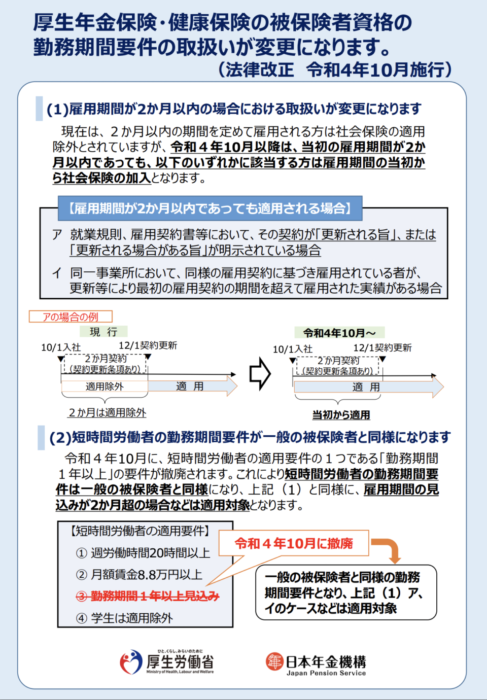

厚生年金保険・健康保険の被保険者の適用要件が見直しが行われました。

2カ月以内の期間を定めて雇用される場合は、健康保険・厚生年金保険の適用除外となりますが、

令和4年10月から、当初の雇用期間が2カ月以内であっても、当該期間を超えて雇用されることが見込まれる場合は、雇用期間の当初から健康保険・厚生年金保険に加入となります。

今一度、雇用期間の見直し、確認をしてみましょう!

令和4年10月から短時間労働者の適用拡大・育休免除の見直し等が行われます|被保険者の適用要件(雇用期間が2カ月以内の場合)の見直し|日本年金機構

https://www.nenkin.go.jp/oshirase/topics/2022/0613.html#cms41108

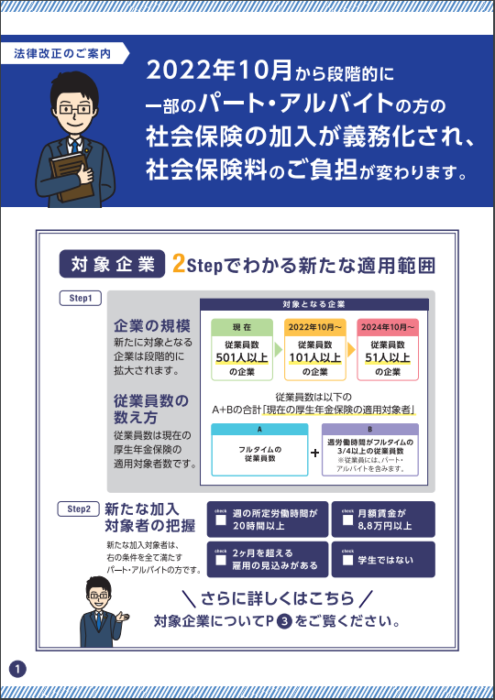

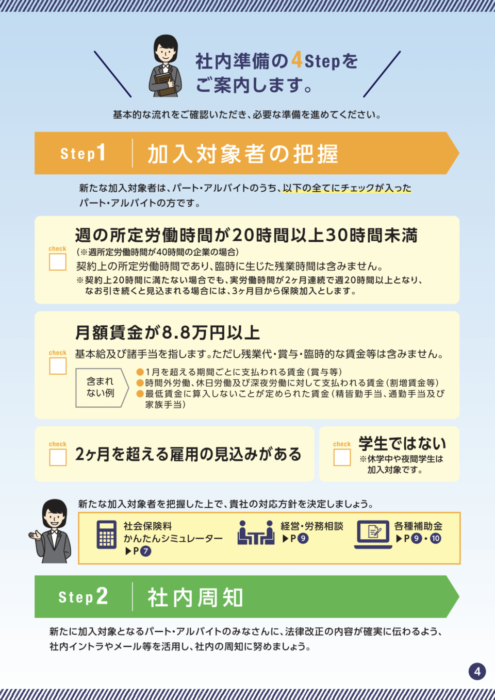

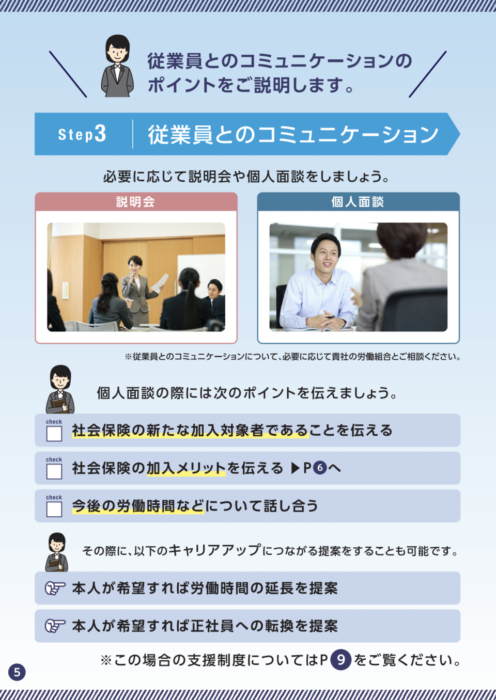

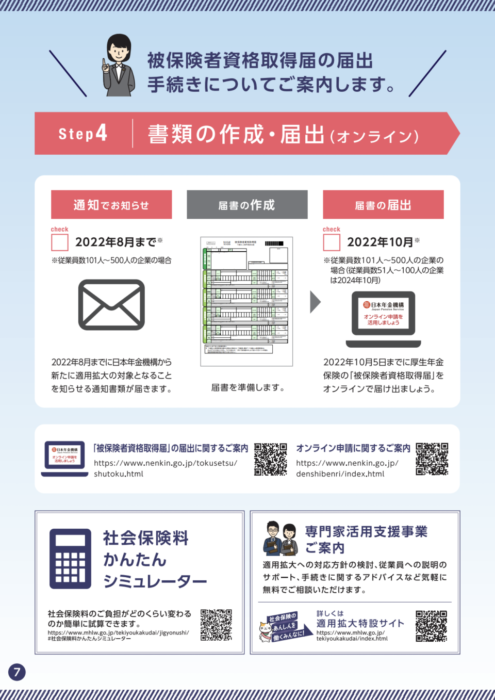

【2022年10月から適用】短時間労働者の適用拡大に関する資料が公表されています!

昨年7月にお知らせした、2022年10月から段階的に一部のパート・アルバイトの方の社会保険の加入が義務化されます! は覚えていますか?

もうすぐ適用が始まります。準備を進めてきましょう!

社内周知に困ったら、社会保険適用拡大特設サイトや、下のパンフレットを活用してみてください♪

お困りの場合は、お近くの社会保険労務士に早めにご相談ください!

令和4年10月から短時間労働者の適用拡大・育休免除の見直し等が行われます|厚生労働省

https://www.nenkin.go.jp/oshirase/topics/2022/0613.html#cmsEB4E4

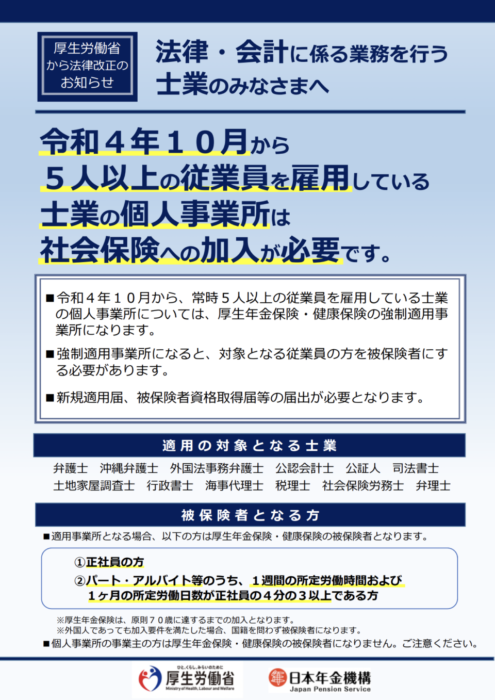

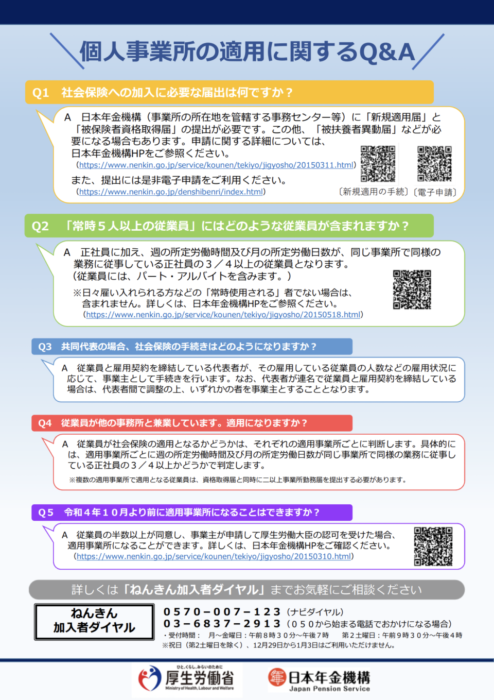

厚生年金保険・健康保険の適用事業所における適用業種(士業)の追加に関するリーフレットが公表されています

令和4年10月1日から、5人以上の従業員を雇用している士業の個人事業所は社会保険への加入が必要となります!

適用の対象となる士業

弁護士、沖縄弁護士、外国法事務弁護士、公認会計士、公証人、司法書士、土地家屋調査士、行政書士、海事代理士、税理士、社会保険労務士、弁理士

適用に向けた準備を進めていきましょう。

また、令和4年10月になりましたら速やかに新規適用届、被保険者資格取得届等の届出を行いましょう!

健康保険・厚生年金保険の適用事業所における適用業種(士業)の追加(令和4年10月施行)|国民年金機構

https://www.nenkin.go.jp/oshirase/topics/2021/20211118.html

「育児休業等中の保険料の免除要件の見直しに関するQ&A」が公開されています!

厚生労働省より「全世代対応型の社会保障制度を構築するための健康保険法等の一部を改正する法律による健康保険法等の改正内容の一部に関するQ&Aの送付について」が公表されました。

この4月より順次施行されている育児介護休業法の法改正に伴って、育児休業期間中の社会保険料免除の改正に関するQ&Aが公表されています。

免除要件のうえでの育休期間の考え方、日数の数え方、実務上の届出についてなどが記載されています。

<育児休業等中の保険料の免除要件の見直しに関するQ&A>一例

(出生時育児休業制度等について)

問3. 出生時育児休業制度についても今回の保険料免除にかかる改正は適用されるのか。

→出生時育児休業制度は、育児休業の一類型として創設される。

このため、今回の保険料免除にかかる改正は、現行の育児休業等と同様に出生時育児休業制度にも適用される。

(標準報酬月額の保険料免除にかかる 14 日以上の免除基準について)

問7. 前月以前から取得している育児休業等について、最終月の月末まで育児休業等を取得しておらず、

最終月に 14 日以上の育児休業等期間がある場合、最終月の保険料は免除対象になるのか。

→(中略)「前月以前から取得している育児休業等」の最終月の保険料は、その月の月末日が育児休業等期間中であるか、

その月の月中に当該育児休業等とは連続しない別途の育児休業等(14日以上)を取得している場合にのみ免除となる。

(賞与にかかる保険料免除について)

問14. 連続して1月超の育児休業等の取得者に限り、賞与保険料の免除対象とするとしているが、1月は何日とするのか。

免除対象となるのはどの月に支給された賞与か。

→賞与保険料の免除対象外とする1月以下の育児休業等期間の算定については、暦によって計算する。(中略)

1月超の育児休業等については、従来通り月末時点に育児休業等を取得しているかどうかで保険料免除を判断するため、

育児休業等期間に月末が含まれる月に支給された賞与に係る保険料を免除することとなる。

(連続する2つ以上の育児休業等について)

問17. 複数回の育児休業等が連続して取得されていた場合は、合算するのか。

→連続して複数回の育児休業等を取得している場合は、1つの育児休業等とみなすこととするため、

合算して育児休業等期間の算定に含めることとする。

(手続き関連)

問19. 育児休業等取得にかかる事業主から保険者への届出はいつ行う必要があるのか。提出期限等はあるのか。

→(中略)令和4年 10 月1日以降に取得する育児休業等については、育児休業等期間終了後であっても、

一定期間(育児休業等の終了日から起算して暦による計算で 1 ヶ月以内)であれば理由書等の添付がなくとも、

保険者等における受け付けを可能とする。

(経過措置)

問23. 改正案の適用対象となるのは、施行日以降の育児休業等についてか。

前月以前から施行日以降も引き続き取得している育児休業等については対象となるのか。

→施行日(令和4年 10 月1日)以後に開始した育児休業等について適用する。

改正法施行前から引き続いている育児休業等は改正前の規定が適用される。

詳細はこちらから↓

スピカ社会保険労務士事務所では、社会保険手続きの具体的な対応に関するご相談をお受けしております。

お気軽にお問い合わせください♪

健康保険・厚生年金保険事務手続きガイドが公表されています!【動画】

日本年金機構より社会保険に新たに適用された事業所の事業主や事務担当者など、

初めて社会保険事務を担当される方々へ、

健康保険や厚生年金保険の基本的な制度や代表的な届書の手続きについて説明されています。

動画内容

1 制度・基本的事項について(8分33秒)

2 保険料と標準報酬月額について(7分43秒)

3 手続き(従業員を採用したとき)(5分37秒)

4 手続き(家族を被扶養者にするとき/被扶養者となっている家族を扶養家族から外すとき(被扶養者の届出事項に変更があったとき))(8分37秒)

5 手続き(従業員が退職・死亡したとき)(3分24秒)

6 手続き(報酬に大幅な変更があったとき)(6分5秒)

7 手続き(賞与を支給したとき・登録していた賞与予定月に賞与の支払いがなかったとき)(5分29秒)

8 産前産後休業・育児休業を取得したとき(3分39秒)

全体版(49分10秒)も用意されています。

スピカ社会保険労務士事務所では、社会保険手続きの具体的な対応に関するご相談をお受けしております。

お気軽にお問い合わせください♪

令和4年度の協会けんぽの保険料率は3月分(4月納付分)から改定されます

2月2日、協会けんぽは、令和4年度の都道府県単位保険料率および介護保険料率を公表しました。

令和3年度と比較して引上げとなる都道府県が29、引下げとなる県が18となっています。

令和4年度の協会けんぽの健康保険料率及び介護保険料率は、本年3月分(4月納付分)からの適用となります。

協会けんぽのホームページはこちら↓

スピカ社会保険労務士事務所では、社会保険に関するご相談をお受けしております♪

お気軽にお問い合わせください。

準備せよ!男性育休!令和4年4月スタート! 育児介護休業法 改正ポイントのまとめ(後編)【人事担当者向け編】

前編では、育児介護休業法の改正項目の1.と2.についてお話してまいりました!

復習も兼ねまして、下記に「改正の概要」を再掲いたします!

改正の概要

1.男性の育児休業取得促進のための子の出生直後の時期における柔軟な育児休業の枠組みの創設(令和4年10月施行)

2.育児休業を取得しやすい雇用環境及び妊娠・出産の申し出をした労働者に対する個別の周知・意向確認の措置の義務付け(令和4年4月施行)

3.育児休業の分割取得(令和4年10月施行)

4.育児休業の取得の状況の公表の義務付け(令和5年4月施行)

5.有期雇用労働者の育児・介護休業取得要件の緩和(令和4年4月施行)

6.育児休業給付に関する所要の規定の整備(雇用保険法)

※今回は主に1~5についてご説明させていただきます。

後編では引き続き改正項目の3.から解説していきます!

[3]育児休業の分割取得(令和4年10月施行)

★就業規則の見直しをしましょう★

→分割して2回まで取得可能

この分割は、上記1.でご紹介した「産後パパ育休」を除く、従来の育休制度に関しての分割となります。

つまり産後8週を過ぎた後、1歳になるまでの間で2回に分割して取得できるということです。

例えば奥様の職場復帰のタイミング等に2回目をお取りいただくなんてこともできます!

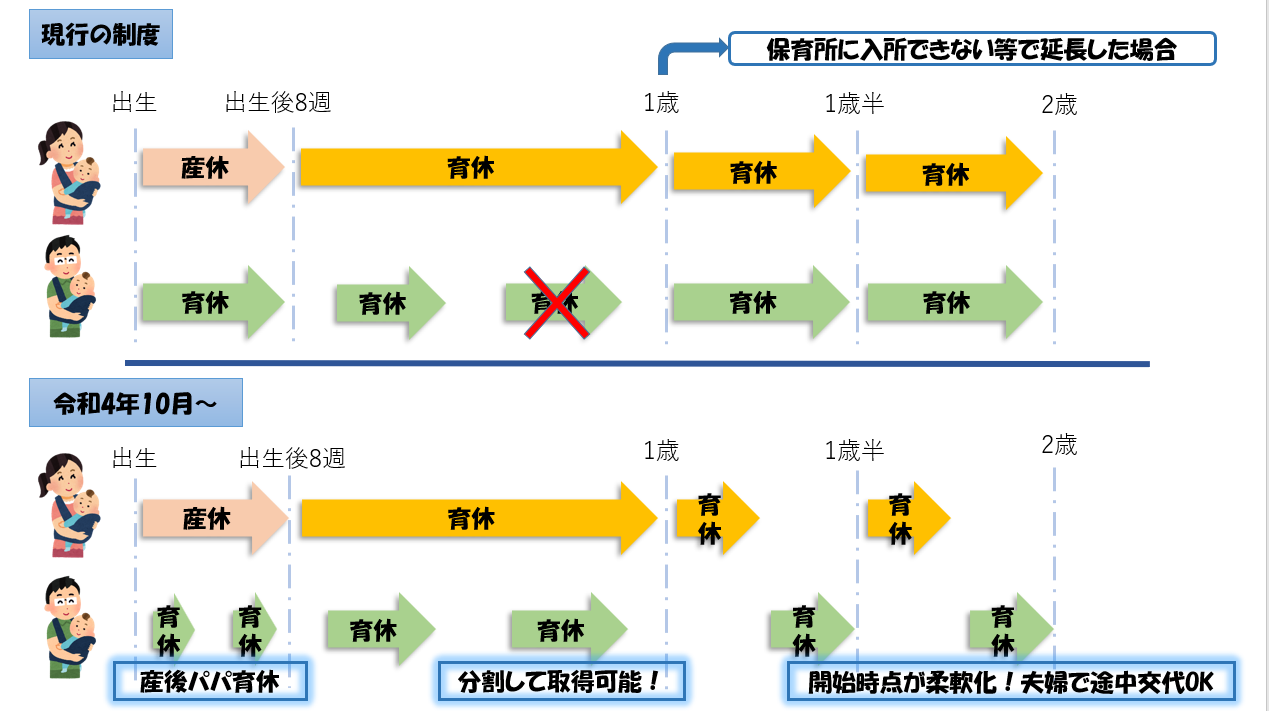

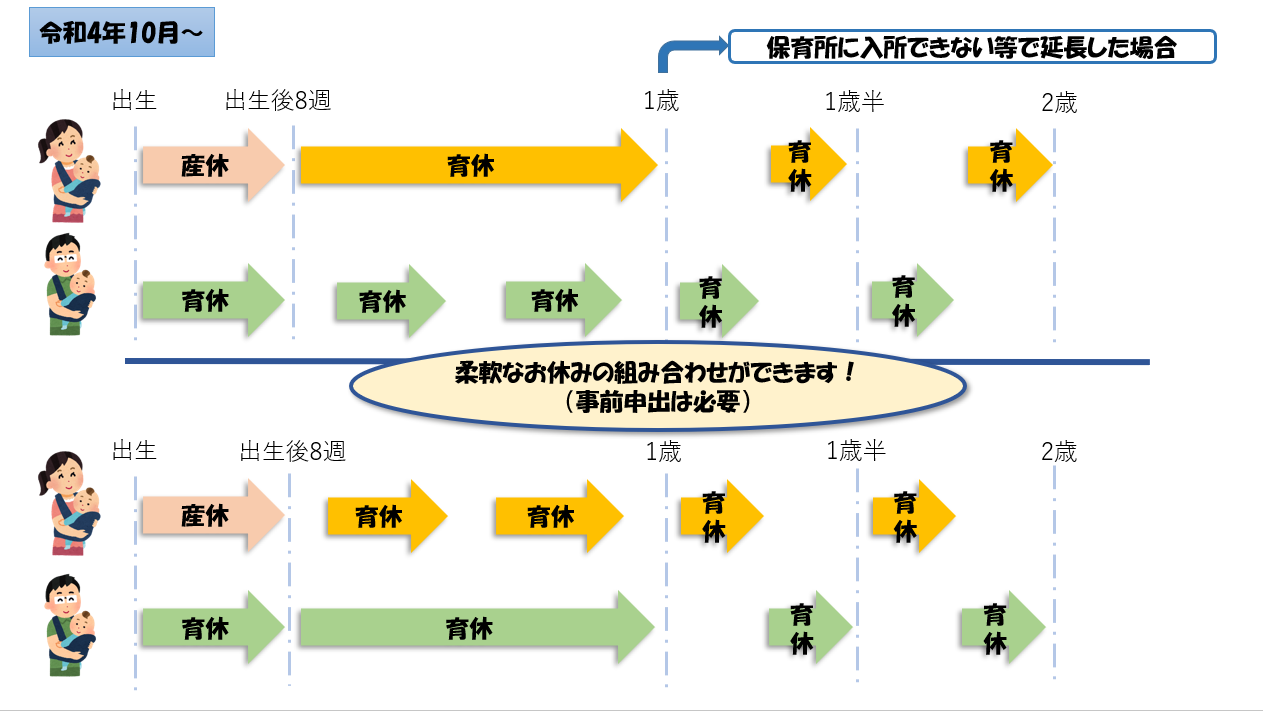

[1]で解説した産後パパ育休と、そのあとの育休の取得の仕方の流れを、女性の産休・育休と並行させた状態でわかりやすく画像にしてみました。

また、保育所に入所できない等の理由で1歳以降も延長して育休を取得する場合、今までは休業の開始日が1歳時点(もしくは1歳6ヶ月時点)からのみとなっていました。

しかし法改正により、休業の開始日は柔軟に選ぶことができるようになっています。

画像の1歳以降の取得の例をご覧ください。夫婦で途中から交代して取得することができるようになっています。

ちなみに、上の画像下段のように女性が分割して育休を取得することも可能です!

どのようなお休みの組み合わせを希望するのか該当者の意向を確認することが重要です。

[4]育児休業の取得の状況の公表の義務付け(令和5年4月施行)

従業員1000人超えの企業を対象に、育児休業の取得の状況について公表を義務付けられます。

[5]有期雇用労働者の育児・介護休業取得要件の緩和(令和4年4月施行)

★就業規則の見直しをしましょう★

有期の雇用労働者の方には、育児休業を取得するための下記のような取得要件がありました。それが変更となり、要件が緩和されています。

●現行の育児休業取得要件

(1)引き続き雇用された期間が1年以上

(2)1歳6ヶ月までの間に契約が満了することが明らかでない

→今回の改正で(1)の要件が撤廃され、(2)の要件のみ残ることになります。

これにより期間の定めのない無期の雇用労働者の方々と同様の取り扱いとなり、伴って雇用保険のほうの育児休業給付についても同様に要件が緩和されます。

しかしながら、引き続き雇用された期間が1年未満の労働者については労使協定の締結によって除外が可能となります。

現在の就業規則を現行の制度と同じ内容にしている場合には(1)の撤廃が必要です。

変更の必要があるかどうか早めに確認し、令和4年4月の法施行に間に合うようにご準備ください。

はい!ここまで法改正の概要に沿って内容を確認してまいりました。

なんとなくは…理解していただけなのではないでしょうか。

時系列的に確認すると下記のとおりです。

- 令和4年4月施行

- [2]育児休業を取得しやすい雇用環境整備及び妊娠・出産の申し出をした労働者に対する個別の周知・意向確認の措置の義務付け

[5]有期雇用労働者の育児介護休業取得要件の緩和★

- 令和4年10月施行

- [1]男性の育児休業取得促進のための子の出生直後の時期における柔軟な育児休業の枠組みの創設★

[3]育児休業の分割取得★

- 令和5年4月施行

- [4]育児休業の取得の状況の公表の義務付け(対象企業のみ)

法改正対応完了!

★は就業規則の見直しが必要なもの

まずは令和4年4月までに雇用環境の整備と周知・意向確認の準備です。

環境整備のために会社側が講じなければならない4つの措置がありました。

それらの中からどれを自社の対応として採択するのか。また、周知事項の内容を理解しておくことも重要です。

そのうえで周知方法や意向確認の方法をどのように運用していくのか社内でご検討ください。

既存の社内制度等との絡みもあると思いますので、ぜひ早めの着手をしていただければと思います。

そして、育児介護休業の取得要件の緩和に関しては就業規則の見直しをしましょう。

育児休業の規程と介護休業の規程が別にある場合にはどちらも変更対象です。

就業規則の変更には、労働者の過半数代表者等に意見を聴き、労働基準監督署への提出が必要です。

変更には相応の手順があり、すぐにできるわけではないのでご注意ください。変更手続きが終わった就業規則は、労働者へ周知することも忘れずに!

また、自社が労使協定で1年未満の労働者を除外対象とするのかどうかも確認しておいてください。

就業規則の規定例はこちら!

そしてメインとなる10月の改正に向けて万全の態勢で臨んでいただければと思います。

<最後に>

これにて、今回の法改正についてのポイント解説は終了です。

ここまでお読みいただきありがとうございました。

それでは今のみなさんの気持ちを代弁しましょう。

「え、めっちゃ大変じゃん…」

その通りですね。

これから社内制度を刷新するために、まずは自分で学びつつも部署内で検討を図り試行錯誤して、責任者の方へ持って行く。

形になるまでの道のりがまだ遠い方もいるかもしれません。

しかしこの先長い目で見て、この法改正による新制度を正しく取り組むことができればいいことがある。

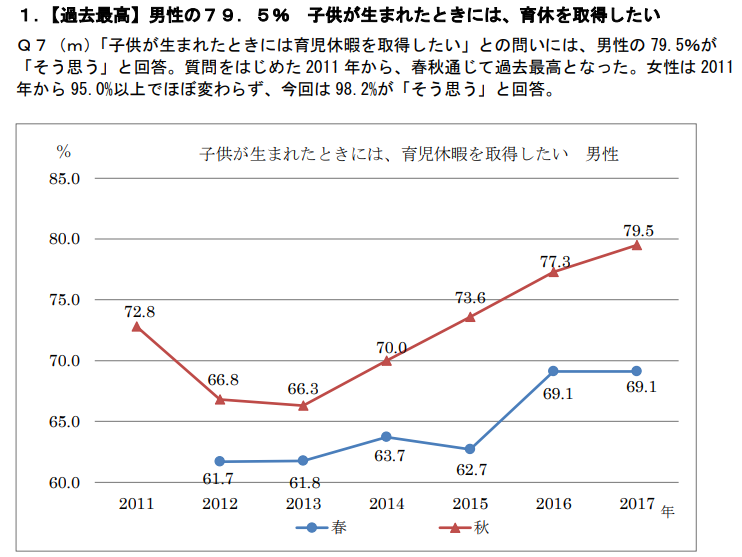

むしろ、周りに置いて行かれる可能性もある。そんな風に捉えることができるデータがございます。

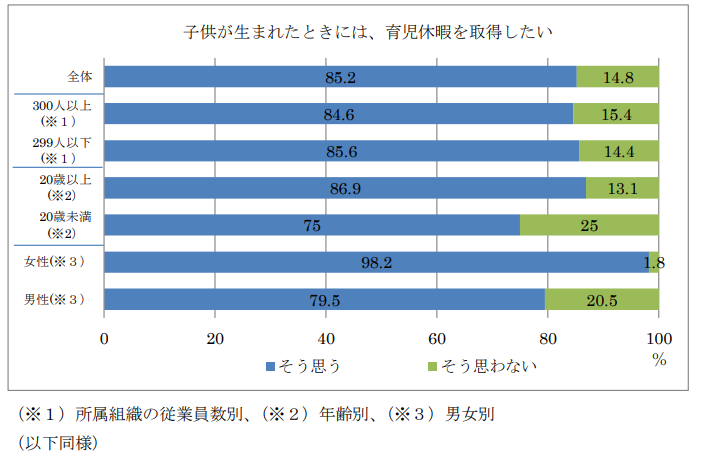

こちらの資料をご覧ください。

公益財団法人 日本生産性本部による2017年度新入社員 秋の意識調査

【子供が生まれた時には、育児休暇を取得したい】男性過去最高79.5%

2017年度新入社員の方への意識調査で、将来子供が生まれた時には、育児休暇を取得したいと考えている若者がこれだけいるということです。

これは数年前の調査結果であり、グラフの伸び方を見ても、2022年以降この意識はさらに加速していくのではないかと私は考えています。

つまり、新入社員は育休についてある程度制度が整っている会社を求めている。

もし就職活動の際に、育休制度が整っている企業とそうではない企業から内定をもらったとしたら。

これからの若者はどちらを選ぶでしょうか。

人手不足が叫ばれて久しい世の中ですが、採用強化という面からもこの法改正対応の重要性がうかがえます。

ぜひ前向きに取り組んでいきましょう!

このコラムが御社の魅力的な制度設計の一助になれば幸いです。

お読みいただき、ありがとうございました!

スピカ社会保険労務士事務所では、社会保険に関するご相談をお受けしております♪

お気軽にお問い合わせください。

- 最新の記事

-

- 健康保険証とマイナンバーカードの一体化(マイナ保険証)に関する制度のポイント

- 育児・介護休業法が改正されました ~令和7年4月1日から段階的に施行~

- 2024年4月1日施行 裁量労働制の省令・告示の改正に関するリーフレットが公表されています

- 令和4年度地域別最低賃金改定状況が公表されています

- 労働者の過半数代表者の選出方法と選出の際のポイント

- 改正育児・介護休業法対応チェックリストが公開されています

- 改正育児・介護休業法対応の簡易版規定例について

- 衛生委員会活性化テキストが公表されています!

- 【SmartHRマスター試験合格への道】学習対策法

- テレワークにおけるメンタルヘルス対策のための手引きが公表されています!

- カテゴリー