2021年8月より夫婦共同扶養の場合における被扶養者の認定基準が変わります!

投稿日:2021.06.16

厚生労働省から「夫婦共同扶養の場合における被扶養者の認定について」(令和3年4月30日保保発0430第2号、保国発0430第1号)が、公表されました。

これは、昭和60年に発出されていた同通達(昭和60年6月13日付け保険発第66 号・庁保険発第22号通知)を廃止し、令和3年8月1日から新しい認定基準を適用するものです。

新たな認定基準が設けられることとなったのは、令和元年に成立した改正健康保険法において、「年収がほぼ同じ夫婦の子について、保険者間でいずれの被扶養者とするかを調整する間、その子が無保険状態となって償還払いを強いられることのないよう、被扶養認定の具体的かつ明確な基準を策定すること」との附帯決議が付されたことによります。

用語解説

・保険者等:健康保険の運営主体のこと。全国健康保険協会の健康保険の被保険者である場合は厚生労働大臣、健康保険組合の被保険者の場合はその健康保険組合のことをいいます。

・被用者保険:全国健康保険協会管掌の健康保険、健康保険組合管掌の健康保険などのこと。国民健康保険は該当しない。

新たな認定基準は、次のように示されています!

1 夫婦とも被用者保険の被保険者の場合

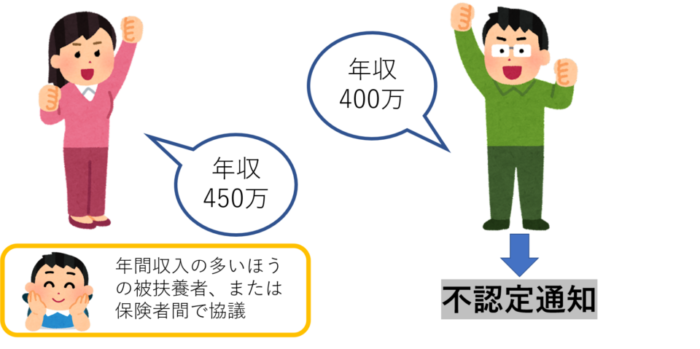

- 被扶養者の数にかかわらず、被保険者の年間収入(過去の収入、現時点の収入、将来の収入等から今後1年間の収入を見込んだものとする。以下同じ)が多いほうの被扶養者とする。

- 夫婦の年間収入の差額が年間収入の多いほうの1割以内である場合は、届出により、主たる生計維持者の被扶養者とする。

→相手方の年間収入が高くても、届出により主として生計を維持する者の被扶養者となる。

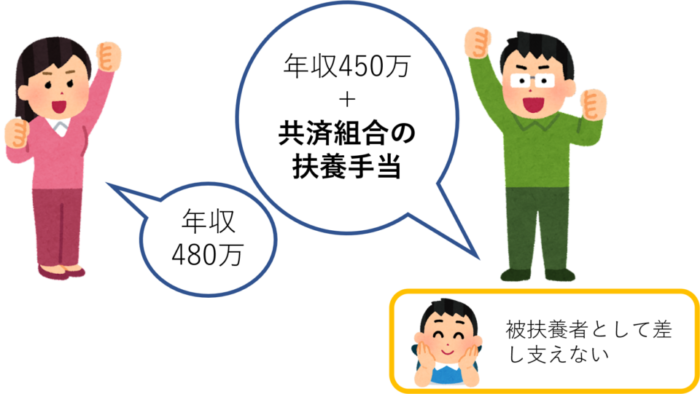

- いずれか一方が共済組合の組合員であって、その者に被扶養者とすべき者に係る扶養手当またはこれに相当する手当(以下、「扶養手当等」という)が支給されている場合には、支給を受けている者の被扶養者として差し支えない。

- (4)被扶養者として認定しない保険者等は、当該決定に係る通知を発出する。被保険者は当該通知を届出に添えて次に届出を行う保険者等に提出する。

→年間収入が多いほうとの差額が1割以上の場合は「不認定通知」が発出。

上記の場合は妻のほうの保険者へ、夫へ発出された「不認定通知」を添えて届出をする。

(5)へ。

- (5)不認定通知とともに届出を受けた保険者等は、通知に基づいて届出を審査し、他保険者等の決定につき疑義がある場合には、届出を受理した日より5日以内(書類不備の是正を求める期間および土日祝日を除く)に、他保険者等と、いずれの者の被扶養者とすべきか年間収入の算出根拠を明らかにしたうえで協議し、協議が整わない場合には、初めに届出を受理した保険者等に届出が提出された日の属する月の標準報酬月額が高いほうの被扶養者とする。

- (6)夫婦の年間収入比較に係る添付書類は、保険者判断として差し支えない。

2夫婦の一方が国民健康保険の被保険者の場合

(1)被用者保険の被保険者については年間収入を、国民健康保険の被保険者については直近の年間所得で見込んだ年間収入を比較し、いずれか多いほうを主たる生計維持者とする。

(2)被扶養者として認定しない保険者等は、当該決定に係る通知を発出する。被保険者は当該通知を届出に添えて国民健康保険の保険者に提出する。

(3)被扶養者として認定されないことにつき国民健康保険の保険者に疑義がある場合には、届出を受理した日より5日以内(書類不備の是正を求める期間および土日祝日を除く)に、不認定通知を発出した被用者保険の保険者等と協議し、協議が整わない場合には、直近の課税(非課税)証明書の所得金額が多いほうを主たる生計維持者とする。

3 主たる生計維持者が健康保険法43条の2に定める育児休業等を取得した場合、当該休業期間中は、特例的に被扶養者を異動しないこととする。ただし、新たに誕生した子については、改めて上記1または2の認定手続を行うこととする。

4 年間収入の逆転に伴い被扶養者認定を削除する場合は、年間収入が多くなった被保険者の保険者等が認定することを確認してから削除する。

5 被扶養者の認定後、結果に異議がある場合には、被保険者または関係保険者の申立てにより、被保険者の勤務する事業所所在地の地方厚生(支)局保険主管課長が関係保険者の意見を聞き、あっせんを行う。

詳細は、下記リンク先にてご確認ください。

- 健康保険 共同扶養 被扶養者 認定基準

「夫婦共同扶養の場合における被扶養者の認定について」(令和3年4月30日保保発0430第2号、保国発0430第1号)https://www.mhlw.go.jp/hourei/doc/tsuchi/T210512S0010.pdf